Duración del módulo: 3 horas y 30 minutos

Para conseguir financiación para un proyecto, ya sea a través de los canales de financiación tradicionales (bancos y entidades financieras) o a través de las nuevas herramientas de financiación estudiadas en el Catálogo FARMINFIN, tendrás que desarrollar un plan de negocio como documento básico para poder vender tu proyecto, y su viabilidad, a los posibles inversores.

Este módulo te ofrece una guía de los elementos que deben componer tu plan de negocio, te explora las preguntas que debes hacerte y los planos de área que debes desarrollar para dar una visión general de tu proyecto, los medios necesarios y los resultados esperados.

Aunque es habitual centrarse en los aspectos financieros como base para justificar la viabilidad del proyecto, un correcto análisis previo del mercado, del entorno y de tu empresa será fundamental para dar consistencia a todos los planes operativos que se muestran en un negocio.

Esperamos que toda la información y conceptos ofrecidos en este módulo puedan ayudarte a desarrollar un plan de negocio que facilite la identificación de oportunidades y te permita obtener la financiación que necesitas.

Este módulo tiene como objetivo proporcionarte los conocimientos necesarios para desarrollar un plan de negocio:

- Para ello, es imprescindible realizar un análisis detallado del entorno, del mercado y de tu análisis DAFO.

- A partir de aquí serás capaz de desarrollar los diferentes planes operativos que respondan a tu plan de negocio e inversión; esto configurará el marco de tu estrategia, objetivos y su implementación en las diferentes áreas del negocio.

- Desarrollar una correcta estrategia de comercialización, evaluar los recursos necesarios y estimar el impacto económico y financiero de estas medidas serán las herramientas fundamentales para poder promocionar tu proyecto ante potenciales inversores.

- Conocer y manejar herramientas financieras como el balance, la cuenta de pérdidas y ganancias y el estado del flujo de caja serán fundamentales para justificar la viabilidad de tu negocio y su sostenibilidad a largo plazo.

INDEX

1. ¿Qué es un plan de negocio?

2. ¿Por qué desarrollar un plan de negocio?

3. Plan de negocio y modelo de negocio

4. Elementos del plan de negocio

4.1. Resumen ejecutivo

4.2. Análisis DAFO

4.3. Análisis de mercado

4.4. Plan estratégico

4.5. Plan de comercialización

4.6. Plan de ventas

4.7. Operational Plan

4.8. Plan operativo

4.9. Plan financiero

Conclusiones

- El plan de empresa es el documento utilizado para analizar, evaluar y presentar un proyecto empresarial.

- Con el plan de empresa se examinan las diferentes alternativas para llevar a cabo un negocio, evaluando la capacidad técnica y comercial (¿se puede hacer?), los resultados económico-financieros (¿tendremos los resultados esperados?) y la obtención de recursos (¿tenemos los recursos necesarios?).

- En cada etapa de su desarrollo (puesta en marcha, crecimiento, madurez, etc.), la empresa requiere diferentes enfoques y herramientas para alcanzar sus objetivos.

El plan de negocio es extremadamente útil para:

- Definir el objetivo empresarial utilizando la información adecuada y realizando el análisis correcto.

- Utilizarlo como herramienta de venta, en todo tipo de relaciones (por ejemplo, con equipos, bancos, empresas de inversión, etc.).

- Realizar un análisis en profundidad de los puntos fuertes y débiles que se encuentren.

- Diseñar una previsión de los recursos y necesidades futuras.

- Integrar los objetivos de la empresa.

Básicamente, el plan de negocio es un instrumento esencial para analizar la viabilidad de la empresa. El plan de empresa tiene dos objetivos fundamentales:

- Definir la oportunidad (reflexión futura)

- Promover tu plan

Muchos emprendedores y empresarios piensan que un modelo de negocio es lo mismo que un plan de empresa. Ambos están interconectados, pero hay diferencias que debes conocer.

- El resumen ejecutivo es la presentación resumida de un plan de negocio. Consiste en un resumen de los puntos más importantes del plan.

- El resumen se elabora una vez finalizado el plan y sirve de “carta de presentación” para presentar los elementos que componen el plan de negocio de forma resumida en diferentes foros.

- El objetivo del resumen ejecutivo es proporcionar al público objetivo una visión general del proyecto, para que entienda en qué consiste la empresa y cómo se desarrolla. Su objetivo es generar interés en el plan de negocio.

- La importancia del resumen ejecutivo radica en que representa la clave para que el lector se interese más profundamente por el proyecto. Es el botón de encendido/apagado para avanzar.

Estructura del resumen ejecutivo:

- La descripción del negocio: En qué consiste el negocio, qué producto o servicio ofreceremos, cuáles son sus principales características, cuál es el modelo de negocio.

- El mercado potencial: Cuantificar el posible mercado.

- Competencia distintiva: En qué nos diferenciamos de nuestros competidores. Qué tiene el producto o servicio que lo hace diferente y mejor que la competencia.

- Ventajas competitivas: Los aspectos en los que tendremos ventaja sobre nuestros competidores.

- Las razones que justifican la propuesta de negocio: Las razones por las que la idea se considera una oportunidad de negocio. Cuál es la situación del mercado, qué necesidades no cubiertas existen, qué problema resuelve nuestro producto/servicio, qué mejora aporta, etc.

- Los objetivos empresariales: Los objetivos empresariales en un horizonte de 3-4 años.

- La estrategia: Lo que se utilizará para alcanzar los objetivos.

- El equipo: Las personas que gestionarán el proyecto.

- Los datos financieros: Un resumen de los datos financieros con un horizonte de 3-4 años.

- Los recursos necesarios: Especialmente la inversión necesaria tanto con recursos propios como externos.

Un análisis DAFO es un método estratégico utilizado para identificar las Debilidades, Amenazas, Fortalezas y Oportunidades. Una DAFO identifica los factores internos y externos favorables o desfavorables para alcanzar nuestros objetivos agrícolas o de comercialización. La identificación de DAFO es esencial porque los pasos posteriores en la planificación de la comercialización pueden derivarse de los DAFO y algunos objetivos podrían establecerse sobre la base de ese análisis.

Hasta ahora, hemos analizado los elementos externos a la empresa que pueden ofrecernos oportunidades o amenazas para las que debemos estar preparados para nuestro plan de comercialización. Pero también debemos conocer los aspectos internos que pueden tener un impacto positivo (fortalezas) o negativo (debilidades) en nuestro plan de comercialización. En este sentido, debemos reflexionar sobre aquellas áreas de nuestra explotación que pueden repercutir en él. Entre estas áreas debemos considerar la producción, la gestión, las finanzas, la capacidad logística, el equipo de trabajadores, etc. A partir de un estudio profundo de nuestra granja podemos identificar las fortalezas y debilidades que tenemos como empresa.

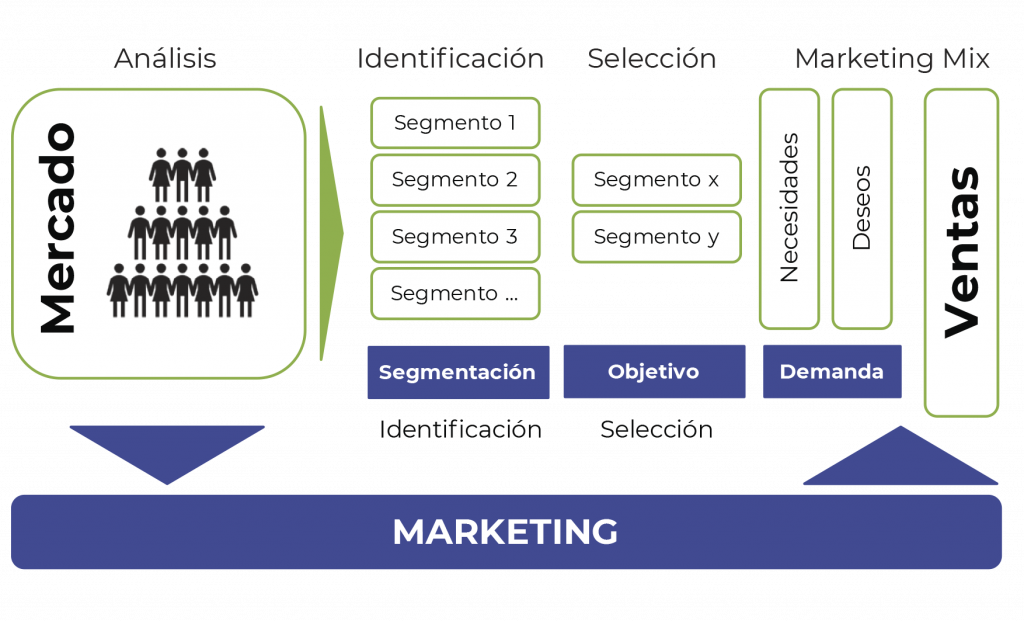

Es fundamental que la empresa aspirante o la empresa en funcionamiento haga un análisis previo de sus objetivos y capacidades. Este es el análisis de la oportunidad de negocio. Para analizar la oportunidad de negocio, el primer paso es realizar un análisis en profundidad del mercado, para lo cual estudiaremos:

Es fundamental que la empresa aspirante o la empresa en funcionamiento haga un análisis previo de sus objetivos y capacidades. Este es el análisis de la oportunidad de negocio. Para analizar la oportunidad de negocio, el primer paso es realizar un análisis en profundidad del mercado, para lo cual estudiaremos:

- El mercado.

- Los clientes y sus necesidades.

- La competencia.

- Nuestros recursos.

- La oportunidad de negocio.

El estudio de mercado permite a la empresa conocer el mercado en el que va a ofrecer sus productos y servicios.

El estudio de mercado, debidamente realizado, ayuda a determinar la demanda y a conocer los aspectos cuantitativos y cualitativos de la misma.

Estudiar el mercado permite entenderlo y con este conocimiento desarrollar la estrategia empresarial propia.

Existen dos tipos de información en la investigación de mercados: la información primaria y la secundaria.

- Información primaria: información necesaria para un fin concreto (por ejemplo, el desarrollo del plan de negocio). Se obtiene mediante el trabajo de campo.

- Información secundaria: información que ya existe en algún lugar (por ejemplo, bibliografía, Internet, bases de datos, etc.). Se obtiene de organismos oficiales, empresas, periódicos, bibliotecas, Internet, etc.

Es necesario estudiar el comportamiento de los consumidores/clientes para detectar sus necesidades de consumo (tipo de productos/servicios que necesitan, por qué los necesitan, etc.) y conocer sus hábitos de compra (lugares de compra, horario, etc.). El objetivo del análisis es disponer de información que nos permita conocer las necesidades insatisfechas del cliente, sus preferencias, etc.

A veces no nos interesa operar en todo el mercado y trataremos de llegar a grupos específicos dentro de nuestro mercado. Por ello, puede ser interesante dividir el mercado potencial en segmentos, es decir, grupos homogéneos con características similares. Ejemplos de destinatarios específicos: grupos de personas con un alto poder adquisitivo, familias con niños, personas deportistas y/o preocupadas por su salud, empresas de restauración.

Es necesario realizar un estudio del cliente o consumidor para responder a este tipo de preguntas:

- ¿Quiénes son?

- ¿Por qué compran?

- ¿Cómo compran?

- ¿Dónde compran?

- ¿Cuándo compran?

- ¿Cuánto compran?

- ¿Con qué frecuencia compran?

- ¿Qué piensan?

- ¿Cómo perciben los productos o servicios?

- ¿Cuáles son sus debilidades?

Michael Porter reconoce que las organizaciones suelen vigilar de cerca a sus rivales, pero les anima a mirar más allá de las acciones de sus competidores y examinar qué otros factores podrían afectar al entorno empresarial. Porter identificó cinco fuerzas que conforman el entorno competitivo (mercado).

Hay que responder a las siguientes preguntas:

- ¿Quiénes son mis competidores?

- ¿Qué productos o servicios ofrecen?

- ¿Cuál es su estrategia de diferenciación?

- ¿Cuál es la cuota de mercado de mis competidores?

- ¿Cuál es su política de precios para sus productos o servicios?

- ¿Qué sustitutos pueden aparecer?

- ¿Cuáles son las tendencias del sector en los próximos años?

- ¿Cómo puede reaccionar la competencia ante la entrada de un nuevo competidor?

Las cinco fuerzas de Porter

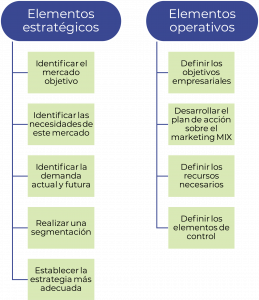

Las empresas, al igual que las personas, deben tener un propósito y una personalidad que las defina y diferencie de las demás. En el caso de las empresas, esto se establece a través de la definición de un plan estratégico, en el que se deben describir su misión-visión-valores, y se establecen los objetivos para alcanzarlos.

La estrategia debe ser entendida como un plan de negocio que busca explotar tus ventajas competitivas de manera que te permita diferenciarte de tus competidores, aprovechando tus fortalezas empresariales, con el objetivo de crear mayor valor para tus clientes.

El PLAN ESTRATÉGICO se plantea a nivel de empresa a largo plazo, pero cada área del negocio debe contribuir al cumplimiento de los objetivos bajo las premisas establecidas en su misión, visión y valores.

¿Qué contiene el plan estratégico y a qué preguntas responde?

- ¿Cuál es nuestra razón de ser? – Nuestra misión.

- ¿Hacia dónde queremos ir? – Visión estratégica.

- ¿Qué hacemos bien? – Competencia distintiva.

- ¿Qué queremos hacer? – Objetivos estratégicos.

- ¿Qué queremos conseguir? – Objetivos generales.

- ¿Cómo llegamos a ese futuro? – Plan de acción.

Una vez definidos el negocio y los objetivos es necesario diseñar estrategias. La comercialización ofrece 4 instrumentos básicos para este fin. Estos 4 elementos son las variables conocidas como las “4 P” por las primeras letras en inglés de cada una de ellas: producto, precio, punto de venta y promoción.

Estas variables suelen ser controlables por la empresa, pero en las PYMES sólo serán relevantes si realizamos una comercialización propia en la que podamos mantener cierto poder en el mercado.

- Por un lado, el producto y el punto de venta son elementos estratégicos que pueden evolucionar pero que suelen tener una permanencia a largo plazo.

- Por otro lado, el precio y la promoción son instrumentos tácticos que pueden cambiarse fácilmente si tenemos el control sobre ellos.

Desde la perspectiva del comprador, estas 4 P se convierten en 4 C:

Producto ➜ Consumidor

Precio ➜ Coste

Punto de venta ➜ Conveniencia

Promoción ➜ Comunicación

Plan de comercialización (Producto)

- Nuestro producto será cualquier bien o servicio que pueda satisfacer las necesidades de nuestro público objetivo (cliente-comprador). En este sentido, no sólo debemos centrarnos en las características del producto, sino también en los beneficios que genera, así como en las sensaciones para el consumidor.

- Un individuo que compra un producto ecológico, además de la necesidad de comer, suele buscar un producto saludable, que además satisfaga la necesidad de seguridad y tranquilidad que ofrece dicho producto. Desde nuestra perspectiva, debemos considerar qué valores o necesidades pueden cubrirse con la compra de nuestros productos (por ejemplo, explorar nuestra capacidad de generar experiencias, vincular la compra de nuestros productos a las necesidades emocionales de los usuarios, vincularlos a nosotros a largo plazo (fidelización).

- Además de estos conceptos, el producto se compone de otros aspectos como la calidad, el diseño, la marca, los servicios, la financiación, la garantía, etc. Para definir un producto hay que tener en cuenta todos ellos y no atender a un criterio simplista. El conjunto de estas características genera un valor percibido que hace que cada cliente potencial decida comprar o no por un precio determinado.

- El conjunto de productos diferentes que ponemos en el mercado determina nuestra cartera de productos. Debemos decidir su complementariedad, su homogeneidad y la forma en que los agruparemos (¿Se venderán de forma agrupada o individual?).

- Una vez definidas las características que distinguen e identifican nuestros productos, tenemos productos diferenciadores. Esta debe ser entonces una de nuestras ventajas competitivas. Las formas de diferenciarse son múltiples: se puede diferenciar según la calidad, el precio, el diseño, la imagen, los servicios, etc. En nuestro caso, el hecho de apoyar a colectivos específicos, nos diferencia de otros productos tradicionales que no aportan ese valor diferencial.

- Los aspectos que debemos desarrollar son la marca, la forma y el envase, que facilitarán el reconocimiento del producto, a la vez que permitirán diferenciar los productos y generar una imagen positiva hacia el producto y la empresa.

Para reforzar nuestra posición competitiva, debemos esforzarnos por dotar a nuestros productos de todos los elementos diferenciadores posibles, de este modo tendremos un producto más fuerte y podremos llegar a más tipos de clientes.

La marca es un valor intangible ligado al producto, que incorpora valores culturales y emocionales. Los elementos diferenciales son aquellos que se asocian a la marca generando un vínculo emocional con el producto.

Ya hemos hablado del posicionamiento, que es el lugar que ocupamos en la mente del consumidor en relación con otros productos del mercado. Dependerá en gran medida de todos los atributos diferenciales que tengamos asociados a nuestro producto, y determinará el grado de preferencia de un consumidor hacia nuestro producto.

Conocer nuestra posición es relevante para mantener o corregir la posición que tenemos en la mente del consumidor. Existen varias formas de posicionar nuestros productos:

- Según las características del producto.

- En relación a los beneficios o problemas que resuelven.

- En función del tipo de uso que se hace.

- Según la clase de usuarios que acceden al producto.

- Por su relación con otros productos de la misma clase o de otras clases.

- Para que se diferencie de otros productos de la misma clase.

El ciclo de vida del producto es un concepto relevante, ya que trata de retratar el comportamiento de un producto en el mercado inspirándose en las fases biológicas. De este modo, se puede explicar la evolución de un producto desde su lanzamiento hasta su desaparición. En este sentido, se definen 4 fases: introducción, crecimiento, madurez y declive. Estas fases están asociadas a la evolución de las ventas y los beneficios. El ciclo de vida del producto es una forma estándar de analizar la evolución de un producto, el comportamiento de los consumidores y las estrategias de comercialización o de la competencia.

Plan de comercialización (Precio)

La teoría económica clásica establece que cuando un precio baja, la demanda tiende a subir, y viceversa, introduciendo a su vez el concepto de elasticidad: si el crecimiento de la demanda es mayor que la disminución del precio, la demanda es elástica y si esto no ocurre, es inelástica. La elasticidad no sólo depende del tipo de producto sino también del tipo de consumidor.

El precio de comercialización es el valor monetario que el comprador está dispuesto a pagar por un bien que satisface sus necesidades (utilidad) y que el vendedor está dispuesto a vender para cubrir sus costes y márgenes comerciales.

Los costes unitarios, es decir, lo que nos cuesta producir una unidad de producto comercializable, determinan el precio mínimo para no incurrir en pérdidas (beneficios/pérdidas = ingresos-costes). El precio máximo vendrá determinado por la sensibilidad al precio cada segmento de compradores (el precio medio que está dispuesto a pagar un cliente potencial). Por tanto, la decisión de fijar el precio debe realizarse entre estos límites, condicionando la decisión a la obtención de un margen unitario racional que garantice cierta rentabilidad y por otro lado la posición competitiva de productos similares o sustitutivos que venda la competencia.

Métodos usuales de fijación de precios:

- Los costes

- La competencia

- La demanda

Encontrarás más información relacionada con el “precio “ desde el punto de vista financiero en el módulo “Aspectos financieros: conocimientos y competencias básicos”.

El método de costes permite fijar un precio mínimo de venta. A menudo, en el mercado, los grandes productores fijan unos precios que suelen ser la referencia para el consumidor y el resto de productores se posicionan por encima o por debajo de ese precio.

Nuestra posición según el precio puede basarse en la diferenciación del producto que justifica que estemos por encima o por debajo del líder del mercado. Para responder a esta diferenciación del producto/servicio (por ejemplo, en términos de calidad, disponibilidad, garantías, etc.) son posibles 9 estrategias de precios.

Las estrategias marcadas con una “X” en la tabla no deben ser tenidas en cuenta. En la línea superior encontramos una posición estratégica en la que ofrecemos mejores cualidades, atributos y/o servicios que los líderes del mercado. Según nuestra estructura de costes, nuestras expectativas de rentabilidad y nuestros objetivos comerciales, posicionaremos nuestro precio por encima, por debajo o en igualdad de condiciones.

Las posiciones marcadas en gris serían aquellas en las que nos diferenciamos en precios, ofreciendo siempre precios más bajos, sabiendo que somos iguales o peores que nuestros competidores en cuanto a producto/servicio.

Plan de comercialización (Punto de venta)

Una vez que hemos determinado el producto que vamos a vender y el precio de venta, tenemos que decidir dónde vamos a vender y cómo vamos a hacer llegar el producto al consumidor final. La misión de la distribución es hacer que nuestro producto esté disponible para la compra. En este sentido, tenemos que tener en cuenta varios conceptos:

- Fuerza de ventas: constituye el conjunto de vendedores que tiene una empresa. Es importante desarrollar la venta personal e implica el contacto directo entre la empresa y los clientes.

- Agentes: terceros que representan los productos a cambio de una contraprestación.

- Franquicia: forma de colaboración entre dos empresas. En las condiciones fijadas por un contrato, una empresa concede a la otra, a cambio de una cantidad y unas condiciones, el derecho a explotar una marca, asegurando servicios y asistencia para dicha explotación.

- Intermediario: persona u organización que adquiere nuestros productos para venderlos a otro comprador (obteniendo así un beneficio) y que participa activamente en la transferencia del producto, lo que puede afectar al proceso de compra y prescripción. El intermediario puede ser un minorista que vende al cliente final directamente o un mayorista que vende a otros intermediarios.

- Canal de distribución: conjunto de intermediarios a través de los cuales un producto pasa del productor al consumidor.

Los tipos de canales de distribución se caracterizan por el número de intermediarios que actúan entre el productor y el consumidor:

Plan de comercialización (Promoción)

La promoción se basa en la comunicación para transmitir información que estimule la demanda de los productos a los que se refiere. Entre los objetivos de la promoción tenemos:

La promoción se basa en la comunicación para transmitir información que estimule la demanda de los productos a los que se refiere. Entre los objetivos de la promoción tenemos:

- Informar sobre la existencia del producto, dando a conocer sus características y las necesidades que cubre.

- Persuadir sobre los beneficios que ofrece y estimular la demanda.

- Recordar la existencia del producto y sus ventajas, para evitar el cambio de marca.

Dentro de la estrategia comercial, la empresa tiene que decidir hacia dónde van sus esfuerzos de comunicación y si los destina a la cadena y a los intermediarios (push) o a los compradores (pull).

- Estrategias de “empuje“ (push): tratan de impulsar la comunicación y los recursos para potenciar la acción de la cadena, de modo que sean ellos los que empujen las ventas. En este caso, los vendedores, agentes e intermediarios empujan las ventas.

- Estrategias “de arrastre“ (pull): tratan de potenciar y asignar los recursos en la comunicación al comprador para que sea él quien acuda a los puntos de venta en busca del producto. Por tanto, aquí el comprador tira de las ventas.

Plan de ventas

Nota: Estructura del plan anual de ventas, que puedes descargar en formato Excel para utilizarlo como plantilla.

El plan operativo incluye los aspectos técnicos y organizativos necesarios para la fabricación de productos o la prestación de servicios.

En las empresas de nueva creación, el plan puede ser muy sencillo. Pero en el caso de proyectos de inversión específicos que inciden en este ámbito para buscar el crecimiento o la eficiencia, este apartado puede tener especial relevancia para la justificación de la financiación.

El plan operativo contiene cuatro elementos: productos y servicios, procesos, programa de producción y programa de suministro y gestión de existencias.

Activos y pasivos

El plan económico-financiero pretende medir un objetivo básico de cualquier negocio, que es su rentabilidad, sin olvidar que existe un segundo objetivo necesario para poder hablar de viabilidad, que es el de la liquidez (flujo de caja).

Para medir la rentabilidad y la liquidez de un negocio, nos basaremos en la gestión de determinados documentos financieros que formarán parte del plan económico-financiero. Estos documentos son:

- El balance de cuentas. Está constituido por los activos de la empresa y los medios necesarios para financiarlos o pasivos.

- a. Cálculo de las necesidades de inversión. La inversión inicial de una empresa, desde un punto de vista técnico, son los activos de la empresa. Estos activos incluyen los bienes y derechos necesarios para iniciar la actividad.

- b. Financiación de las inversiones. Una vez que hemos calculado el volumen de inversión inicial para poner en marcha la empresa, tendremos que determinar cómo vamos a financiar esta cantidad.

- Cuenta de pérdidas y ganancias. La facturación de una empresa procede de las ventas, aunque también puede haber ingresos extraordinarios (véase el plan de ventas). La estructura de la cuenta de pérdidas y ganancias incluye la clasificación de los gastos y costes (diferenciando los costes fijos y los variables).

- Presupuesto de tesorería. Al analizar la viabilidad de una empresa, es necesario hacer un análisis de la liquidez de la misma, ya que la falta de liquidez puede provocar la muerte de una empresa. El presupuesto de tesorería registra los cobros y pagos de la empresa.

Estos documentos han sido estudiados previamente en el módulo B (“Aspectos financieros: conocimientos y competencias básicas”), donde se han presentado los conceptos financieros necesarios para afrontar un proyecto de financiación. En este módulo vamos a enumerar estos documentos y vamos a ofrecerte un documento Excel en el que recogemos varias plantillas para que puedas utilizarlas en la elaboración de tu plan de negocio. Estos documentos son de gran importancia para impulsar dicho plan. Por ello, si tienes dudas sobre algunos conceptos financieros, consulta el Módulo B.

Balance de cuentas

El balance de cuentas ofrece una visión de la cantidad de capital que tiene la empresa. Por un lado, hay que enumerar todos los activos de la empresa (lo que se posee) y, por otro, todos los pasivos (lo que se debe). Esto proporciona una instantánea del patrimonio neto de la empresa:

Activos – Pasivos = Patrimonio neto

Estos documentos han sido estudiados previamente en el módulo B (“Aspectos financieros: conocimientos y competencias básicas”). Si tienes alguna duda, puedes volver a revisar los contenidos.

Balance ampliado

Estos documentos han sido estudiados previamente en el módulo B (“Aspectos financieros: conocimientos y competencias básicas”). Si tienes alguna duda, puedes volver a revisar los contenidos.

Nota: El documento “Estructura del balance de cuentas” puede descargarse en formato Excel para utilizarlo como plantilla.

Pérdidas y ganancias

La cuenta de resultados está diseñada para ofrecer a los lectores una visión de las fuentes de ingresos y los gastos durante un periodo determinado. Con esos dos datos, pueden ver el importantísimo resultado final, es decir, los beneficios o las pérdidas que ha experimentado la empresa durante ese tiempo. Si aún no has puesto en marcha tu negocio, puedes establecer una previsión a título informativo.

EBITDA: En inglés, ganancias antes de intereses, impuestos, depreciación y amortización (EBIT + depreciación + amortización).

Estos documentos han sido estudiados previamente en el módulo B (“Aspectos financieros: conocimientos y competencias básicas”). Si tienes alguna duda, puedes volver a revisar los contenidos.

Nota: El documento “Estructura del estado de pérdidas y ganancias” puede descargarse en formato Excel.

Estado de tesorería

Las medidas de flujo de caja se refieren al flujo de dinero en la empresa, es decir, entradas y salidas. Este flujo no coincide, en la mayoría de los casos, con el flujo de ingresos y gastos.

La rentabilidad de una empresa se mide por la capacidad de generar beneficios, es decir, es consecuencia de la diferencia entre las ventas y los gastos de la empresa.

La liquidez de una empresa se mide por la capacidad de hacer frente a todos los pagos, y esto se mide por la diferencia entre los cobros y los pagos.

Estos documentos han sido estudiados previamente en el módulo B (“Aspectos financieros: conocimientos y competencias básicas”). Si tienes alguna duda, puedes volver a revisar los contenidos.

Nota: El documento “Estructura del estado de flujo de caja” puede descargarse en formato Excel para utilizarlo como plantilla.

Financial Ratios

Durante la elaboración del plan y su puesta en marcha, pueden producirse acontecimientos inesperados que modifiquen las hipótesis de trabajo con las que se ha elaborado el plan de empresa.

Para hacer frente a estos imprevistos futuros, es necesario tener en cuenta qué acontecimientos son los más probables y elaborar un plan alternativo (plan de contingencia) para limitar o anular sus efectos.

- Obtener apoyo financiero no es fácil; los requisitos suelen ser difíciles de cumplir, pero aportar una visión clara y precisa de tu plan de inversión y de tu proyecto empresarial puede ser de gran ayuda en el proceso de obtención de apoyo financiero.

- Los aspectos financieros son fundamentales en un plan de negocio, pero realizar un análisis exhaustivo previo dará consistencia y veracidad a tus proyecciones y planes operativos.

- Debes tener una idea clara de lo que quieres (misión, visión y valores), de lo que necesitas y de cómo vas a invertir todos tus recursos para alcanzar tus objetivos estratégicos y operativos.

- Hacer visibles estos aspectos en los planes operativos (comercialización, ventas, operaciones, etc.) junto con el desarrollo de proyecciones económicas y financieras debe ser la base de tu plan de negocio.

- Conoce los conceptos, trabájalos y utilízalos como herramientas para dar forma a tu idea de proyecto, pero siempre teniendo en cuenta a quién lo vas a dirigir. Con este objetivo, también es fundamental saber comunicarlo.

- De la Vega, I. The Business Plan: An indispensable tool. Business Institute.

- Barrow, Colin Barrow, Paul Brown, Rober. The Business Plan Workbook. Kogan Page.

- Coke, Al. How to create a successful business plan: a manager´s step-by-step guide. Amacom.

- Johnson, Ron. Perfect Business Plan. (Century/Arrow)

- Santesmases Mestre, Miguel. Fundamentals of Marketing, Ed. Piramide.

- Santesmases Mestre, Miguel. Marketing, Concepts and Strategies, Ed. Piramide.

- R. Alonso Sebastián. Agrifood Business Economy. Ed. Mundiprensa.

- Ballesteros, Enrique. Agricultural and Food Business Economics. Ed. Mundiprensa.

- Kotler, Philip. Broadening the Concept of Marketing. Journal of Marketing. 1969.